投资潮水退去,在中国的私人股权投资基金(Private Equity,下称PE)也正失去昔日的光环。

虽然人民币基金在各方努力下步步推进,全国社保也以市场化“选秀”锁定了第一批PE管理团队,但近期屡屡出现的“败战”案例,无疑给这个行业投下了阴影。PE究竟给企业带来了什么?是帮助企业脱胎换骨的改造者,还是搭便车的投机者?

在新的一年里,围绕着PE核心价值的讨论势将持续下去。与反思同步,在中国的PE仍将发动新一轮投资行动。不过,冒进、莽撞的管理者将失去市场的信任,无论是外资PE,还是新生的人民币基金,都必须面对大浪淘沙的命运。

进退之间

2008年底,全球经济跌入低谷,PE的处境喜忧参半。

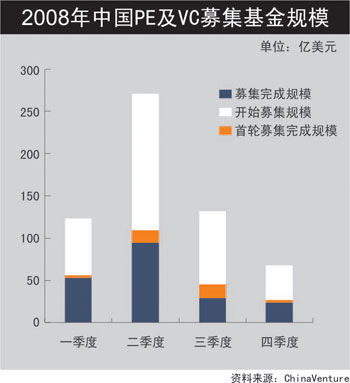

伴随资本市场的恶化,在融资、投资、管理、退出这几个运作的环节中,基金管理团队都承受了巨大压力。在市场最高点开始投资的PE,其入场价已经与二级市场的估值相差无几。有些PE投资的企业虽然抢在股本市场冻结之前完成了IPO,无奈二级市场价格迅速回落,短期内无法退出。新基金的募集开始变得困难,即使已经完成了资金募集,也要面对出资人流动性枯竭、不能履约的窘境。

“PE的运作周期一般是七年,有些在过去三年中投资了三十几个项目,但几乎都未能上市。考虑到IPO市场可能要两年才会复苏,而此后还要经历锁定期,并择机减持,再考虑到经济周期对企业的筛选淘汰,这样算下来,最后能如期顺利退出的项目会非常有限。”一位外资管理人称。

另一方面,对于此前谨慎行事、手握现金的PE来说,出手时机也终于到来。很多重量级的PE,或者刚刚完成募集,或者是有意保存实力,正蓄势待发。

2008年,鼎晖和弘毅各自开始募集第一期人民币基金,现在已经到位的资金分别为41亿元和35亿元。

第一期60亿元人民币的渤海产业基金,在过去两年中也只进行了两笔投资。另外,KKR、百仕通等国际PE各自仅在中国投资了一个项目,手中仍有大量资本。

在国家发改委审批的“官办PE”中,尚有九只产业基金仍在募集之中;券商以直投方式参与PE投资的试点也正在起步。在融资端,国务院已批准了保险资金投资未上市公司股权,商业银行投资PE的呼声亦时有耳闻。

在经济下行周期里,PE转移投资重心,多宣称在产业升级、城市化、环保、消费等主题之下寻找投资机会。尽管企业估值水平已经回落,但这并不意味着满地黄金,毕竟目标企业的盈利预测也低于往年。在什么时间、什么价位出手,将是对PE投资能力的真正考验。

告别“草莽时代”

2008年底,中国宽带产业基金董事长田溯宁给宽带基金大家庭的成员们写了一封简短、恳切的公开信,分享“过冬”的想法和建议,其中提到加强团队建设,全力降低成本、保证正向现金流,探索行业协作、联盟与合并的可能性,积极获取政策支持等几个方面。

信中的建议几乎都是商业运作的最基本原则,也常常被企业家和PE们挂在口头上。可惜,往往在泡沫破裂之后,最根本的原则才会得到应有的重视。

当A股的平均市盈率高达40倍时,私人股权投资基金和风险投资基金(Venture Capital,下称VC)只要能够“快进快出”,依靠二级市场估值的拉动,企业上市后几乎都可以获得高额回报。不过,这种“一级市场低估、二级市场高估”的PE投资黄金时期已一去不返,“PreIPO”模式失去吸引力。

在2008年,PE、VC“走麦城”的故事屡屡见诸报端,其中包括经营难以为继的衬衫直销公司PPG、连续两次上市聆讯被否的服装销售集团ITAT、被东京交易所摘牌的中国企业亚洲互动传媒,“对赌协议”下控制权易手的太子奶集团、卷入命案的江西博雅生物制药股份有限公司。再加上PE股东与管理者对簿公堂的中科智担保,一时间,坊间对于PE的投资动机和管理能力充满了质疑。

PE与参股企业之间的恩怨情仇、是非对错往往一言难尽,但诸如管理层挪用资产、公司财务造假以及股东不睦等问题,本就是中国民营企业的宿疾。PE在进入之初,多宣称带来的不只是资金,还有人力资本和制度优势,然而在经济上升周期,显然是鱼龙混杂,泥沙俱下。

在过去的几年中,“对赌协议”已经成为中国式PE的一大特色。但太子奶集团在“对赌协议”下管理权易主,创业者对公司万般不舍,PE们对在经营情况不佳时增资也是左右为难。“对赌”究竟能不能将各方利益引至一处,业内看法已出现分歧。

以ITAT为例,其10亿美元IPO计划数次上报至香港交易所,但始终不能通过聆讯。从业务模式到销售数据,投资界对这家公司有各种各样的质疑。在ITAT的交易中,一些外资机构通过可转债方式投资。以目前估值水平,债转股的条款根本无法被触发,ITAT现在很可能需要还本付息。

不过,这种看似审慎的投资方法仍有漏洞。“以可转债的方式把钱借给一个净资产很少的公司,并不意味着还款就有了保证。”一位知名外资PE的合伙人认为,做尽职调查认清公司面目才是根本。

总结经验教训之后,多数PE在以往对企业盈利状况和行业潜力的调查之外,还增加了新的考察项目,包括企业的资本结构以及企业家对主营业务的专注度。

方源资本总裁唐葵分析,在资本市场高涨的时期,很多企业涉足主营业务之外的更多领域,有些企业家用公司股权为其他融资项目担保,企业家因此分散了精力,特别是当市场逆转的时候,担保、质押等交易更让公司主业暴露于市场风险之下。

“我最近对投资团队强调,除了要关注企业的运营数据,还要关注企业的财务状况,特别是担保、质押等未计入资产负债表的风险。”唐葵说。

政策看点

“PE是一个慢热的行业,比公开市场启动慢,也不会出现公开市场那样快速、剧烈的调整。有些公司日后融资不成,可能会悄无声息地从投资界消失。”Asia Alternatives的共同创始人徐红江表示。徐的复合基金(Fund of Funds)着力于投资亚洲的PE和VC,徐本人一直密切关注着PE行业的趋势。

不过,也有一些投资人等不及下一轮融资的时候“用脚投票”,已经主动炒了基金管理人的鱿鱼,甚至出现了出资人绕开管理人直接接管基金的先例。这亦反映出中国PE行业发展仍处在初级阶段。目前,在资金来源、税收、管理人资质等领域,PE都在等待管理层的态度和回应。相比具体投资,政策突破是2009年PE行业的更大看点。

2008年12月3日,国务院常务会议公布的金融促进经济发展的九条政策措施中,首次提出发展“股权投资基金”,拓宽企业融资渠道。在2008年12月8日出台的《国务院办公厅关于当前金融促进经济发展的若干意见》里,更是明确提出要制定股权投资管理办法。

上海金融办主任方星海则公开建议,应参考目前已存在的QFII(合格的境外机构投资者)形式,从国外引入一些成熟的有限合伙人,带动国内的有限合伙人市场。此前商务部官员亦曾表示,如果《外商投资合伙企业管理办法》在不久的将来能够出台的话,外资PE将可以在中国设立合伙企业,募集管理人民币基金。

据悉,国家发改委正在会同有关部门,酝酿出台一个更为详细的管理办法报国务院批准,拟对未来的大型PE实行市场化核准,而不再采用特批的方式。

前方的广阔天地,只有幸存下来的PE才能享受得到。

|

上一篇:

上一篇: 打印本页

打印本页