【赛迪网讯】一、中国企业海外上市的前景分析

总体而言,中国企业未来赴海外市场上市的前景并不容乐观。

首先,中国证券市场对本土企业IPO日趋具有影响力。

从全球经济发展的宏观格局来看,中国作为迅速崛起的经济增长核心,正越来越多地受到全球投资者的关注。中国企业无论是否具有国际化的战略前瞻,其主导目标客户仍然在中国,任何一位理性的企业家都不会忽视越来越具有国际影响力的中国证券市场。

其次,中国政府发审和监管效率提升。

伴随中国政府监管机构监管能力的日益提高,政府在企业IPO过程中发审效率将会明显提升。从中国证券市场股票发行演变历史来看,从计划经济的额度制、推荐制到目前的审核制,一方面反映了中国证券市场发审制度的并不断优化,更重要的是它反映了中国证券市场监管机制的完善和风险控制能力的提高,作为促使中国企业海外上市的最主要因素正在发生质的改变。发审效率的提升将会使更多地企业选择本土证券市场IPO。

再次,层次分明的市场结构逐步形成。

中国证券市场主板、中小板、创业板三级市场结构正在形成。质优大盘股对应主板市场;收益稳定、盈利能力强的中小企业选择在深圳中小板上市;风险大、高成长性的企业选择创业板上市,一向面临融资困境的中小企业在中国证券市场直接融资的通道业已打通。真正具有投资价值的企业本身也是一种稀缺资源,从市场替代效应的角度来看,中国证券市场融资渠道的完善,更多地中国企业将会被本土市场所接纳。

最后,人民币升值对中国企业海外上市带来一定的负面影响。

长远来看,人民币持续升值的压力仍然存在,外币贬值降低了中国企业海外上市的估值水平,削弱了国内企业海外上市的动力。

总体来看,中国企业本土市场可上市选择性增加,必将对海外市场上市带来消极的影响。但是,伴随中国经济的快速崛起,必将涌现越来越多的企业,上市需求与市场扩容的可承受能力之间的缺口依然存在,加之一些企业配合国际化战略的定位,海外市场上市仍将会是中国企业直接融资的重要渠道之一。

二、中国企业海外市场选择主要考虑的因素分析

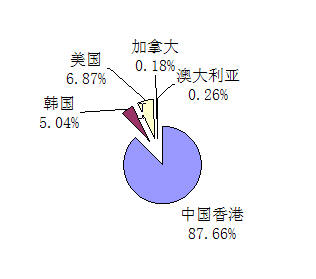

关于中国企业海外市场上市市场选择的问题, 从2009年1-5月份中国企业海外上市的统计来看,共有13家企业成功实现海外证券市场IPO,香港证券市场成为中国企业海外上市的首选市场。从IPO企业数量来看,香港市场共有六家中国企业成功上市,占海外上市企业数量的46.15%,从IPO企业融资总额来看,13家企业共募集资金17.75亿美元,香港证券市场占比87.66%。无论上市企业数量还是筹资总量来判断,香港证券市场均成为中国企业海外上市的首选市场。

一般而言,公司在选择上市地点时通常会考虑以下因素

上市规则的影响。上市规则即包含公司所在地政府关于上市的相关法律法规以及政策,同时也包含了证券交易所所在国家和地区相关的政策和法规的影响。

上市成本的影响。上市成本由直接成本和间接成本两部分构成。直接成本一部分是指上市所直接支付的资金,另一部分是指与筹资规模相关的承销保荐费用。间接成本主要反映了不同市场上市所需要的时间成本。

估值水平的影响。本质上而言,IPO是原始股东对投资者出让公司预期收益的一种交易行为,那么价格对公司上市地的选择至关重要。上投资者的认同程度、市场估值水平和股票市盈率高低往往左右了企业对交易市场的选择。

流动性和再融资能力的影响。成熟的交易市场往往具有较高的流动性和再融资能力。既方便股东股份变现的需求,同时也能够满足公司发展过程中再次融资的资金需求,降低了公司持续经营的风险。

发展战略的影响。企业目标市场定位,产品市场、客户和国际化进度, 企业与拟上市地国家(或地区)业务的关联度等对企业上市地的选择在理论上也具有一定的影响。

三、香港成为中国企业海外上市市场首选

中国企业在谋求海外上市的进程中,更多地把香港作为首选,主要是基于以下原因:

“一国两制”大的经济和制度背景优势。政策优势是其使它地区证券交易市场难以企及。香港特别行政区为了吸引中国企业赴港上市,特区政府先后制定了一系列优惠政策,中国政府为了稳定和促进香港地区的经济繁荣,巩固其金融中心的地位,先后也出台了鼓励内地企业赴港上市的政策。

地缘、文化和认同使香港占尽天时、地利、人和。2009年1-5月份,香港上市的每家中国企业平均平均募集资金2.6亿美元,同期在其他地区上市的中国企业平均募集资金不足两千万美元。地缘、文化和认同带来的高估值将会吸引更多优秀的公司赴港上市,联交所就具有更为宽泛的范围进行优中选优,进而形成了一个正向促进的闭环。

筹资成本差异。香港上市的中国企业IPO需投入的直接资金成本约为600万港币,承销保荐费用占募集资金成本约为8%-10%。中国企业赴新加坡上市直接成本支出与香港基本相同,但承销保荐费用占募集资金成本的8-15%左右。但赴美上市的中国企业需要支付更高的初始IPO成本,IPO直接资金需求约为150万美元,约合1000万人民币,承销保荐费用也高达15-20%左右。

市场定位的差异。比较香港、新加坡、美国创业板的上市标准,美国市场的上市标准要求较高,而香港和新加坡的创业板上市门槛较低。从企业上市的行业偏好来看,美国证券市场更偏向于中国内地的高科技企业,尤其是互联网企业以及网游企业,其次是一些在中国国内处于行业垄断地位的“国字号”背景的一些公司。新加坡市场市场的中国企业往往集中于规模较小的制造行业。香港证券市场对中国内地企业认同程度较高,赴港上市的企业行业较为宽泛,这位更多的内地企业赴港上市提供了机会。

当然,影响中国企业海外上市更多地选择香港还有其他一些原因,诸如中国企业海外不同国家和地区证券市场的认识、企业发展的战略定位等。但这些因素绝不是孤立的,而是相互交织、共同作用的结果。

附图:2009年1-5月份中国企业海外市场筹资比例

上一篇:

上一篇: 打印本页

打印本页