■ A+H视窗

A+H

□西南证券 周兴政

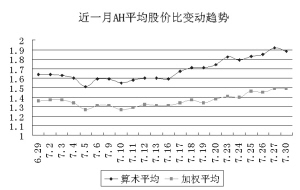

经历上周五的暴跌行情之后,本周一港股市场已见企稳。H股市场却在重磅股中石油的跌势拖累之下,并未显现出太过出色的表现。内地市场强势上涨对H股市场的带动作用也因此明显减弱。而指数表现的差别并没有令H股相对A股的折价幅度大幅扩大,45只A+H股份的H/A比价均值下降1.51%至0.567。

当然,若内地上证指数像市场预期的那样升至5000点左右,即便H股指数此间再创新高,A+H股份的H/A比价均值恐怕也将跌至此前的最低点0.5左右。在新的市场格局之下,H股较A股大幅折价的状况恐怕将在未来相当长一段时间内难以改变,包括QDII和QFII在内的资金机构,也将难以逆势而行。

近日中石油爆出“重大利空”消息:联交所披露的权益资料显示,一直坚定看好中石油的“股神”巴菲特,却于7月12日以每股平均价12.441港元,减持了1690万股中石油H股,持股比例由此前的11.05%降至10.96%。市场将此消息解读为已经获得数倍收益的巴菲特,已经不再看好中石油的前景,因此,投资者对此备感恐慌。

然而恐慌的必要性值得怀疑:其一,减持比例不大,此次所减持股份在巴菲特此前总持股中所占比例只有0.725%,属于微不足道的数量。在获得逾7倍的投资收益之后,适度减持应在情理之中;其二,即便巴菲特减持更多中石油的股份,也说明不了太多的问题。从近年来的情况来看,H股市场上更具影响力的外资基金摩根大通的持续减持行为,显然并未能阻挡H股市场连创新高的强势行情。更加重要的是,巴菲特可能并不打算减持太多剩余股份,原因是中石油这样的优质股份数量有限,继续持股能够获得更多的收益。

投资者应该从巴菲特对中石油的投资上获得长期价值型投资的启示,而并非少量减持引发的恐慌。尽管从最近几年来的整体表现来看,中石油远非H股市场上最为出色的股份(比如,2003年以来中石油的股价累积涨幅远逊于广船国际),但对于H股市场上所有机构投资者而言,近年来能够获得高于巴菲特持有中石油的投资收益率者,却凤毛麟角。由此可见,牛市中长期价值型投资的最优方式,就在于选择一只或者几只前景较好的股份,然后长期持有。当然,股票亦需谨慎选择或者分散投资,比如香港市值最大的金融蓝筹股汇丰控股,最近三年来的股价累积涨幅仅逾30%,显然这只公认的绩优股却并非优良的投资选择,至少最近三年来的情况是这样的。

相比香港市场而言,内地A股市场可能拥有更多的投资机会。近期被内地业界津津乐道的投资典范,是某自然人持有万科18年,400万元变20亿元的事情。尽管万科作为A股市场投资收益最好的股份略有特例嫌疑,但从最近一年多以来的情况来看,即便闭着眼睛随便持有一只股票,如今也应有逾倍的收益。而在所有的A股投资者之中,一年多以来有如此收益者远无半数。长期投资和短期投资的优劣对比不言自明。

数据来源:Wind 图表制作:董凤斌

|

上一篇:

上一篇: 打印本页

打印本页