范建军新浪专栏周。(图片来源:新浪财经)

范建军新浪专栏周。(图片来源:新浪财经)

范建军 1971年8月出生于新疆石河子市;1998年进入北京大学光华管理学院,师从王梦奎教授攻读博士学位。从2003年初至今,供职于国务院发展研究中心金融研究所。先后在国内学术期刊和专业报刊发表专业论文30多篇,主要从事货币政策、资本市场、银行理论等方面的政策和理论研究。

4月23日-4月30日,新浪财经把一周的时间留给范建军。----编者按

怎样正确认识美国的多层次股票市场 4月26日 星期四

国务院发展研究中心金融研究所 范建军

从美国股票市场发展的历史来看,做市商市场是美国“多层次”股票市场发育的摇篮。在1792年纽约股票交易所建立之前,美国不存在所谓指令驱动的拍卖市场,有的只是清一色的做市商市场(或称OTC市场)。可以说,现在美国各个层次的股票市场(包括全国性交易所、地方交易所乃至纳斯达克)都脱胎于以做市商制度为基本运行框架的OTC市场。

正如前文所述,OTC市场的显著特点是其具有高度的灵活性和包容性――它可以为不同的企业发行不同类型的有价证券,因此可以满足不同规模和不同背景企业的多样化融资要求。任何一家想通过公开发行募集权益性资本的企业,只要能说服几个(有时甚至是一个)证券经销商来为它“做市”,那么,它就可以实现股票的公募发行。

1. 美国OTC股票市场的结构

在美国,公开发行并不等于上市,上市特指股票可在纽约证券交易所、美国证券交易所、纳斯达克市场或地区证券交易所挂牌交易。公开发行但不上市的公司股票一般只能借助于“做市商”系统进行柜台交易。在美国股票市场上,大多数公司是通过在OTC市场上公开发行而不是通过在交易所上市来募集权益性资本的。实际上,即使是在交易所上市,上市公司的IPO发行也都是通过OTC市场来完成的。

可以说,做市商制度在美国股票市场演进过程中发挥了至关重要的作用。但是,鉴于国内对美国股票市场存在许多错误认识,我们有必要在这里对此予以澄清。

美国股票市场的层次化主要体现为它是一个标准的金字塔形结构。其中历史最为悠久的OTC股票市场处于整个金字塔的塔基。OTC市场是一个公开发行的市场,如果一只股票公开发行后不在交易所市场上市,那么它一定会选择在OTC市场进行柜台交易。为数众多的中小企业只要在美国证券和交易委员会注册(有的甚至不用注册)并达到一定的信息披露标准,它就可以委托一个或几个做市商在OTC市场公开发行。

OTC市场是一个股票数量非常庞大的市场,根据美国证券商协会(NASD)披露的数据,NASD在上个世纪70年代初组建纳斯达克系统时,在OTC市场的股票存量达到400万只。实际上,如果广义地说,美国的所谓纳斯达克市场、OTCBB市场、粉红单市场都应该被纳入OTC股票市场的范畴。即使是在交易所挂牌的股票,也有一部分场外大宗交易是通过OTC市场完成的(即所谓第三市场)。美国绝大多数中小企业就是通过在OTC市场公开发行来筹集权益性资本。

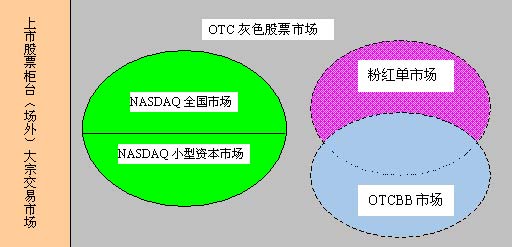

图1:美国OTC股票市场的结构

在OTC这个巨大的市场中,我们可把它划分成五个相对独立的子系统,它们分别是纳斯达克股票市场(目前大约4700多只股票)、OTC电子公告栏市场(即OTCBB,目前有3305只股票)、粉红单市场(目前有6664只股票)、OTC灰色市场和交易所场外交易市场(即通常所说的第三市场)。

实际上,纳斯达克股票市场、OTC电子公告栏市场(OTCBB)和粉红单市场是三个相对独立的OTC股票电子报价系统。其中,纳斯达克和OTCBB这两个报价系统是由美国证券商协会(NASD)组建,而粉红单报价系统则由一家私人公司(Pink Sheets LLC)独立运作。应该特别强调的是,在纳斯达克系统中列示的股票不会同时出现在另外两个报价系统中,而在OTCBB报价系统内报价的股票与在粉红单报价系统中报价的股票却有一部分是相互重合的。对于那些没有在上述三个报价系统中报价的OTC股票,我们把它们统称为OTC灰色股票市场(OTC Grey Market)。

2. 重新认识美国纳斯达克股票市场

纳斯达克是“全美证券商协会自动报价系统”的简称,它是一个以基于电子网络为基础的无形市场。1938年底,国会通过《马洛尼法》,要求场外交易商组织起来成立一个行业协会――美国证券商协会,简称NASD。1968年,美国证券商协会为解决OTC市场的市场分割问题(Fragmentation),决定创建“全美证券商协会自动报价系统”,并把该项任务交给一家叫Bunker Ramo的私人公司来完成。

1971年2月8日,纳斯达克交易系统正式启动。NASD把500多个做市商的交易终端和位于康涅狄格州的数据中心连接起来,形成一个数据交换网络,并从OTC股票市场挑选出2500多家规模、业绩和成长性都名列前茅的股票,规定做市商把这些精选出的股票报价列示于该系统,供投资者参考。

1975年,NASD提出了纳斯达克的上市标准,规定只有在纳斯达克上市的股票才能在该系统报价,至此,纳斯达克彻底割断了与其它OTC股票的联系,成为一个完全独立的上市场所。1976年,NASD收回了该系统的经营权,开始由NASD亲自运作。1982―1986年,NASD又把在纳斯达克系统中报价的高市值股票同其它小型股票分离开来,组建了纳斯达克全美市场(大约3300多只股票)和纳斯达克小型资本市场(大约1400多只),从而形成了两个层次的上市场所。

纳斯达克全美市场和纳斯达克小型资本市场仍在一个报价系统中进行报价,都属于全国性市场,只是NASD针对这两个市场规定了不同的上市标准(小型资本市场的上市标准明显低于纳斯达克全国市场)。如果某只在纳斯达克全美市场上市的股票已不能满足这个市场的上市条件,那么它可以被移到纳斯达克小型市场中去,反之亦然。同样,如果纳斯达克小型资本市场上的股票不能满足这个市场的上市条件,NASD会将它从纳斯达克市场上摘牌,并把它转移到OTCBB系统中来。当然,这个过程也可以反向操作。

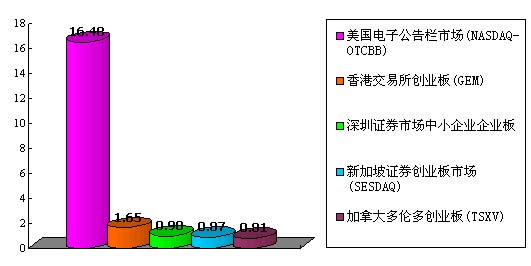

图2:北美和亚洲部分创业板市场2005年8月平均日成交量(亿股)

目前国内对纳斯达克股票市场存在几种错误理解。首先,绝大多数人认为纳斯达克是一个二板市场,而实际上,只有纳斯达克小型资本市场才能勉强被称为二板市场。但依笔者之见,美国真正的二板市场是其国内两个OTC股票报价系统,或更准确地说,是它的OTCBB板块和粉红单板块。虽然OTCBB市场和粉红单市场只是两个独立的OTC股票报价系统(它们本身不具有上市场所的概念),但是,由这两个板块的股票构成的市场却更接近于我们所理解的“二板”概念。

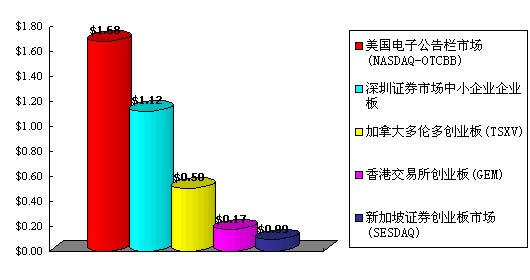

图3:北美和亚洲部分创业板市场2005年8月平均日成交量(亿美元)

其次,大多数人认为纳斯达克市场是高科技企业的上市场所,实际上这种认识非常不准确。由于纳斯达克市场是从美国OTC股票市场脱胎而出的,所以历史较长的纳斯达克股票的前身大都是中小企业。而这些中小企业之所以能在很短的时间内发展成为世界级的巨型企业,就是因为它们一开始就是一些高科技公司,即具有高成长性,从而能从为数众多的OTC中小企业中脱颖而出。这也是为什么目前高科技企业在纳斯达克市场占有很高比重的主要原因。但是,自1975年NASD制定了纳斯达克上市标准之后,特别是1982年纳斯达克分成了全国市场和小型资本市场之后,任何企业只要能满足两个层次市场中任意一个市场的上市条件(并认可它们所采用的做市商交易制度),都可以选择在纳斯达克上市,并不是只有高科技企业才可以选择在纳斯达克上市。

再者,部分学者把纳斯达克看成是一个四层次的资本市场(即纳斯达克全国市场、纳斯达克小型资本市场、OTCBB市场和粉红单市场),这也是对纳斯达克的一大误解。实际上,纳斯达克只有两个层次,即纳斯达克全国市场(供大企业上市的场所)和纳斯达克小型资本市场(供中小企业上市的场所)。虽然纳斯达克本质上是一个OTC市场,但是,它和其它OTC市场股票是完全隔离的,我们更应该把它看成是两个“交易所市场”(其分工类似于NYSE和AMEX两个交易所),只是它们的交易制度采用的是做市商制度,而NYSE和AMEX则采用的是集中化的拍卖竞价制度。根据NASD的相关规定,凡在纳斯达克市场上市的公司股票,最少要有两家以上的做市商为其报价,平均而言,纳斯达克市场每一种证券有12家做市商,有的则高达40―60家。纳斯达克在全球各地装置了20多万台计算机销售终端,共有大约250多家做市商向世界各个角落的交易商、基金经理和经纪人传送5000多种证券的全面报价和最新交易信息。

虽然OTCBB是归美国证券商协会管理的一个股票报价系统(OTCBB报价系统与粉红单报价系统相比有更严格的信息披露要求),但我们不应该把OTCBB和粉红单市场看成是两个层次的市场。原因很简单,这两个报价系统都不具有“上市场所”的概念,所以它们之间不可能存在上市标准的差异性问题。实际上,在这两个报价系统列示的股票并没有任何实质性差异。

粉红单报价系统(创建于1913年)的历史要远远早于OTCBB系统,它是由一家专门从事印刷和出版业务的私人公司向美国证券交易商提供的一种股票报价服务(报价印刷在粉红色的纸张上,向全国发行)。直至1999年,它才开始采用实时电子报价系统。而OTCBB报价系统则是由美国证券商协会(NASD)于1990年创建的电子报价系统。其目的有两个:一是向无法在纳斯达克上市的OTC股票提供一个实时电子报价的平台;二是为从纳斯达克小型资本市场摘牌的股票提供一个继续报价的场所。

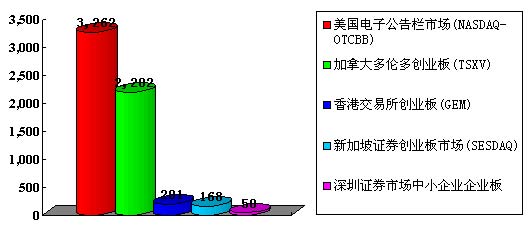

图4:北美和亚洲部分创业板市场2005年8月上市公司数

在1999年1月之前,监管部门并没有针对OTCBB系统的股票提出特别的信息披露要求,但随着一系列利用虚假信息炒作股票的事件发生,美国SEC规定,所有在OTCBB上报价的OTC股票必须满足一定的信息披露要求。如果在OTCBB上报价的股票不能满足监管者的信息披露要求,它们将被NASD摘牌(摘牌后可继续在粉红单电子报价系统上报价)。目前在OTCBB市场挂牌的股票已经从最初的6600多只锐减到3305只,而在粉红单市场挂牌的股票则在不断增加,目前已达到6664只。

第三,深交所的中小企业板不可能成为中国未来的纳斯达克。国内大多数人士都将深交所的中小企业板看作是中国未来的纳斯达克,这是一个非常有害的误解。首先,纳斯达克市场由两部分组成,其中纳斯达克全美市场是一个不折不扣的主板市场。只有纳斯达克小型资本市场才能勉强和深交所的中小企业板对应起来。其次,这两个市场所采用的交易制度存在巨大差异,纳斯达克采用的是做市商的交易制度,而深交所采用的则是标准的集中竟价拍卖制度。未来最有可能和深交所中小企业板相对应的市场是“美国证券交易所”市场(AMEX),因为它们都是向中小企业提供上市服务的全国性市场,同时,它们所采用的交易制度也都是集中化的拍卖竞价制度。

3. 正确认识美国的多层次股票市场

图5:北美及亚洲部分主板市场2005年8月各日平均交易额(亿美元)

由以上的分析可以看出,我们应该这样来划分美国的“多层次“股票市场:第一,纽约证券交易所和纳斯达克全国市场构成向大企业提供股权融资的全国性市场;第二,美国证券交易所(AMEX)和纳斯达克小型资本市场构成了向中小企业提供股权融资服务的全国性市场;第三,由波士顿股票交易所、芝加哥股票交易所、太平洋股票交易所等地方性股票交易所构成的区域性交易所市场;第四,由OTCBB板块、粉红单板块和灰色OTC股票市场构成的向广大中小企业提供股权融资的OCT市场。

|

上一篇:

上一篇: 打印本页

打印本页